« FLASH » MARCHÉS

par Marc Craquelin, Directeur de la Gestion d’Actifs.

Comment réagir à la hausse des marchés ? En début d’année nous évoquions un heureux alignement d’étoiles pour l’Europe, avec trois principaux facteurs encourageants : un regain de pouvoir d’achat grâce à la baisse des cours du pétrole, un recul de l’euro face au dollar favorable aux entreprises exportatrices et une politique de “quantitative easing” agressive de la Banque centrale européenne. Depuis, l’indice Stoxx Europe 600 a pris +16% : que faire à présent ?

« En Bourse, on sous-estime toujours l’ampleur des mouvements. »Ce vieux dicton se traduit pour nous de manière concrète: nous écrêtons une partie de nos positions mais gardons une vision positive sur l’Europe.

Un tour d’horizon macroéconomique pour y voir plus clair

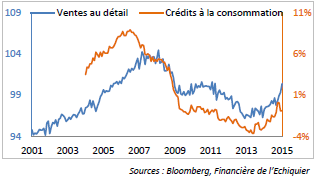

La politique volontariste de la Banque centrale européenne commence à produire des effets tangibles. Lors de sa conférence de presse du 5 mars, Mario Draghi a confirmé la mise en place de mesures de rachat d’actifs et évoqué un point important : la production de crédit est en hausse pour le deuxième mois consécutif. Elle s’accompagne par ailleurs d’une reprise de la consommation.

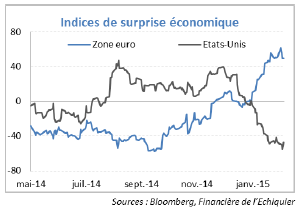

Le contexte général s’améliore. Pour la première fois depuis 3 ans, les PIB européens sont révisés à la hausse. Les marchés sont encore dans une dynamique de surprise positive, comme l’indique l’indice de surprise économique publié par Citigroup. La pente très forte explique que depuis deux mois les intervenants « courent après le marché » .

Les flux en faveur de l’Europe sont massifs (entre 5 et 6 Mds de dollars par semaine en provenance des Etats-Unis, depuis six semaines).

Les politiques de taux négatifs (par exemple en Suisse ou au Danemark) sont effectives depuis peu et constituent des incitations fortes à l’investissement.

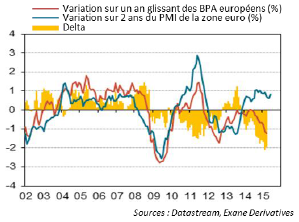

Les publications ont été satisfaisantes en Europe mais l’impact positif des devises est encore devant nous. N’oublions pas qu’en 2014 le cours moyen de l’euro aura été de 1,3285 ! L’essentiel des effets de la baisse de l’euro est donc à venir. La divergence entre les révisons de bénéfices et les indices PMI milite pour une solide inflexion positive des bénéfices par action.

Dans ce contexte macroéconomique qui demeure porteur, ou en sont les niveaux de valorisations?

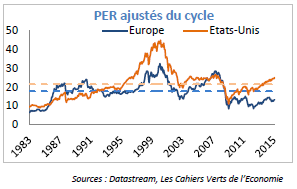

Les “price earning ratio” (PER) des indices restent « acceptables » : 16,5 en Europe et 17,5 aux Etats- Unis. Les PER ajustés du cycle passent à 25 aux Etats-Unis contre 13,5 en Europe. La situation est donc raisonnable en Europe mais assurément tendue aux Etats Unis qui, rappelons le, fêtent leur sixième année de hausse consécutive.

Nous restons néanmoins vigilants sur les titres “bond like”, dont la génération de liquidités est tellement prévisible que les investisseurs les achètent comme s’il s’agissait d’obligations. – Aux Etats-Unis, PEPSICO est en croissance de chiffre d’affaires nulle depuis 5 ans mais est valorisé 21 fois ses bénéfices. – En Europe, certains secteurs comme la pharmacie entrent également dans cette case et les beaux modèles de croissance ont eu tendance à voir leurs multiples augmenter (L’OREAL est valorisé 30 fois ses bénéfices). Néanmoins, la thématique y est plus récente et les valorisations un peu moins tendues.

Que faisons-nous sur les portefeuilles ? Que surveillons-nous ?

– Le niveau de liquidité de nos fonds est supérieur à celui du début d’année, en particulier pour les produits au profil défensif. La poche actions d’Echiquier Patrimoine est ainsi passée de 22 % en janvier 2015 à 18 % aujourd’hui.

– En ce qui concerne les fonds actions, ce n’est qu’à la fin du premier semestre que nous aurons la confirmation (ou l’infirmation) de notre lecture optimiste de la dynamique de résultats des entreprises. D’ici là, les valeurs cycliques européennes peuvent continuer à s’ajuster à la hausse. Les thèmes forts que nous poussions en début d’année, (l’exposition à la devise américaine et aux grandes valeurs de croissance) ont bien fonctionné. Nous pensons désormais qu’il y a davantage de valeur du côté des titres cycliques et des valeurs moyennes. Echiquier Agressor a ainsi renforcé son exposition à la thématique value/cycle, qui est passée de 30% à 40% du portefeuille.

– Concernant la macroéconomie, les attentes remontent désormais assez vite. L’indicateur de surprise économique ne devrait ainsi pas tarder à s’infléchir, ce qui causera un probable ralentissement du rythme des marchés européens. Il s’agira certainement d’un signal décisif pour accélérer nos allègements. L’autre signal possible risque de nous venir des Etats-Unis, où la hausse des taux courts, maintes fois différée, va finir par se concrétiser. Les taux longs anticiperont ce mouvement avec plus ou moins de violence. Nul doute qu’une remontée sensible du 10 ans américain sera un signal à intégrer pour réduire l’exposition actions.

– Ces alertes étant posées, l’atonie en Europe a tellement duré que nous gardons en tête l’adage boursier de l’introduction : réagissons à la hausse sans toutefois en sous-estimer l’ampleur !

Les fonds Financière de l’Echiquier sont principalement investis en actions et en obligations d’entreprise et présentent un risque de perte en capital. Pour plus d’informations sur les risques et sur les frais, nous vous invitons à vous référer aux prospectus disponibles sur simple demande auprès de la société de gestion ou à contacter votre interlocuteur habituel.

![]()